《2019年1-2月中国房地产企业销售TOP100》排行榜发

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

今年是克而瑞编制中国房地产企业销售排行榜的第11个年头,从最初的TOP20到TOP50、TOP100、TOP200;再从单一的销售榜,到推出代表操盘能力的操盘榜和投 资能力的权益榜,我们一直真实、严谨、公正地记录着10年来的行业变化、格局演变和模式创新。

自2019年1月起,在原有的销售流量榜和权益榜的基础上,我们新增了销售全口径榜。销售全口径,是指把企业集团连同合营及联营公司所有项目计入业绩的统计方式,不考虑权益比例和是否操盘。由于代建属于输出管理行为,在全口径榜单数据中统一不包括代建产生的销售业绩。全口径榜反映的是企业城市布局和项目拓展的能力。

操盘榜是以企业操盘为口径,即若某项目为多家房企合作开发,则该项目的业绩仅归入操盘企业。反映的是企业的营销和操盘能力,企业代建产生的销售业绩纳入操盘口径统计中。

权益榜是以企业股权占比为口径,即若某项目为多家房企合作,则该项目的业绩按照股权占比计入相应企业。反映的是企业的资金实力与投 资能力。

鉴于目前绝大多数的上市房企已经将业绩公告的口径从并表改为了全口径,需要与上市公司发布数据进行对照的读者,可以参考全口径榜单。

榜单解读

2月春节假期三四线城市返乡置业潮爽约,成交出现明显下滑。但节后最近两周部分核心城市市场出现了一定的回暖势头,我们认为主要是两方面原因造成,一方面房地产市场有“小阳春”的时间节点;另一方面调控放松的预期让部分观望已久的客户入市。但目前的“回暖”仅限于核心城市及热点项目市场,整体成交规模也未出现明显的增长,因此尚不能解读为市场全面转暖的信号。

我们认为2019年将是房地产市场销售“小年”,各线城市仍将延续持续分化的市场格局。长期来看,高杠杆经营、高增长模式注定不可持续,房企将由高速增长转向有质量增长。

2月百强规模环比下降22.9%,同比下滑11.6%

2019年开年以来,虽然全国有近20城出现了不同程度的政策松绑,但受2月春节因素影响,市场尚未有明显回暖迹象。TOP100房企2月单月的整体销售规模(操盘金额)较1月环比下降22.9%,其中TOP51-TOP100房企降幅较大,环比下滑32.6%。按照可比口径统计,2月百强销售额同比下滑11%左右。

尽管入榜房企2月业绩环比下降,但从1-2月累计销售情况来看仍然强于整个行业,百强销售规模与去年同期基本持平。在入榜的60余家上市房企中,累计业绩同比上升的房企数量超6成。从单月来看,上市房企业绩同比上升的房企数量也超过6成。

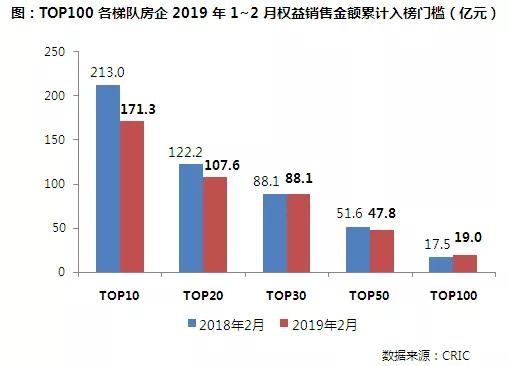

标杆房企上榜门槛有所下滑

此外,TOP10及TOP20梯队房企的销售金额门槛较去年同期有一定下滑,销售权益榜TOP10房企的入榜门槛为171.3亿元,降幅近20%。除此之外,其他各梯队房企的销售金额门槛与去年同期基本持平。

节后部分核心城市“转暖”,市场分化延续

2月房地产市场呈现两阶段变化:其一,春节市场持续转冷,三四线城市返乡置业潮爽约。春节两周(1月28日-2月10日),三四线城市并未迎来市场期盼已久的火 爆销售场景,成交量不增反跌,暂以23%同比跌幅居前。诸如徐州、淮安等返乡置业型城市成交明显遇冷,成交量同比皆腰斩。

其二,节后市场渐有回暖征兆,尤其是那些市场调整到位的核心一二线城市,楼市、地市皆有转暖的迹象。譬如,南京再现抢购热潮,部分项目开盘当天实际到访量多达3千人,1个半小时便告售 罄,市场热度可见一斑。与此同时,苏州节后首场土拍堪称火 爆,参拍房企数量明显增多,多宗地高溢价出让,最终7宗地揽金近百亿,这与前期底价成交乃至流拍形成强烈反差。

我们认为节后市场回暖仅限于部分城市、部分项目,持续时间周期存疑,并非市场全面转暖的信号。预计各线城市仍将延续持续分化的市场格局,意即一二线城市成交量在政策趋缓下基本保持稳定,三四线城市依旧面临较大的调整压力。

2019年房企战略将聚焦主业、稳健发展

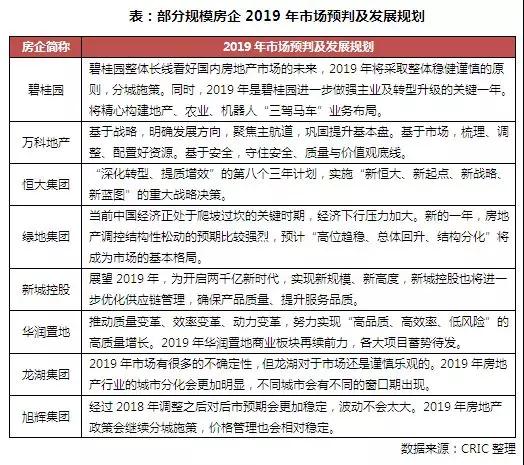

2019年以来,部分规模房企已针对今年的宏观经济形势、行业发展机遇以及企业自身的战略发展方向作出了预判和规划。目前来看,多数规模房企对市场预期持谨慎乐观的态度,战略判断主要集中在以下几大方向。

宏观经济下行压力较大

从宏观趋势来看,2019年无论是经济还是房地产本身都有一定压力。目前经济下行“L”型走势尚未完成探底,上半年压力会相对较大。从政策层面来看,我们认为2019年出台的政策会以对整体经济、对房地产相对有利的政策为主。

从高速发展转向稳健发展

2016年至今,中国房地产行业经历了增长较快的三年,房企通过高周转、高杠杆完成了规模的快速扩张。目前市场面临经济下行压力,大部分规模企业在发展战略上也从高速发展转向稳健发展。房企投 资将以稳健为主、追求有质量发展,整体的规模增速也会较前两年有所回落。

聚焦地产开发主业

目前行业形势下,聚焦主业对于房企而言仍将是重中之重。一方面,目前中国的城镇化进程还在持续,未来一段时间内中国房地产行业仍将维持较大规模。另一方面,目前不同地区、不同城市之间的不平衡不充分发展问题较为凸显,部分城市仍具备一定的发展潜力。

多元化业务中发展强项

2019年,规模房企在多元化业务的发展中也将更有所侧重,将以发展强项为主而不再是全面出击。部分新业务面临未来前景不明、模式不清、目标模糊等问题,房企需要对资源进行重新梳理调配。通过不断摸索商业模式,把资源用更有发展潜力的业务上去。

更重视产品的打造

随着中国房地产市场进入平稳增长阶段,规模房企将重新审视产品打造的重要性。我们认为,在当前的市场环境下,如何通过产品赢得客户、赢得市场是非常重要的,相信2019年房企的产品打造将会较过去三年有较大提升。

来源:克而瑞地产研究

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。